アイティメディア(2148)は「IT media」や「ねとらぼ」などのテクノロジーを専門としたメディアの運営を行う会社です。

近年はリードジェン事業を拡大し、メディア事業との2本軸となっています。

会員制サイトを活用し、行動履歴から購買意欲の高い見込み客を見つけ出し、企業とマッチさせるマーケティング手法「リードジェネレーション」を活用した事業。

20年のコロナショックにより社会全体がデジタルシフトが進んだため、急激な成長を遂げている注目企業です。

多数のネットメディアの運営と専門性・信頼性の高い記事の提供により他社を寄せ付けない情報量が強みの会社です。

IT会社勤めの僕も最新テクノロジーについてはよくIT mediaの記事を読んでます

デジタル分野の成長が続く限り、アイティメディアの事業も拡大していくことと思われます。

今回は、そんなアイティメディアについて以下の視点から企業分析をしていきます。

- 業績が成長しているか?

- 営業利益率はどうか?

- キャッシュフローは安定しているか?

- 財務状況は安全か?

- 経営のリスクは何があるか?

- 競合と比較して強みがあるか?

- 5年後の姿はどうなっているか?

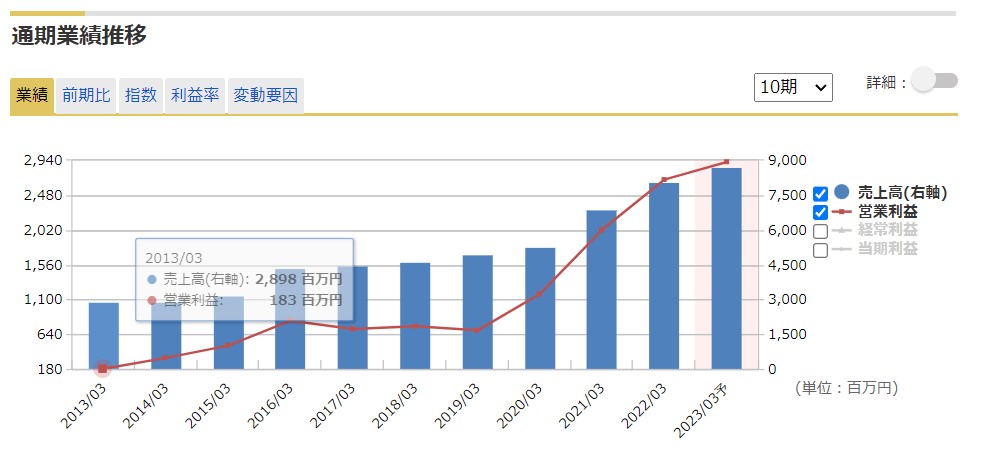

業績が成長しているか?

※引用:マネックス証券

- 過去10年で右肩上がり

- 営業利益も順調に増加

- 2020年コロナショックから急成長

- 成長鈍化は可能性あり

過去10年をみても増収増益を続けていることがわかります。

特に2020年以降はデジタルシフトが加速した恩恵を受けて業績が急成長しています。

また近年は増収減益という企業も多い中、アイティメディアは営業利益の伸びがすごいですね。

順調に成長はしていますが、2023年以降はデジタルシフトの波が少し落ち着くことが考えられます。

そうなると成長率は今よりも低くなることが予想されます。

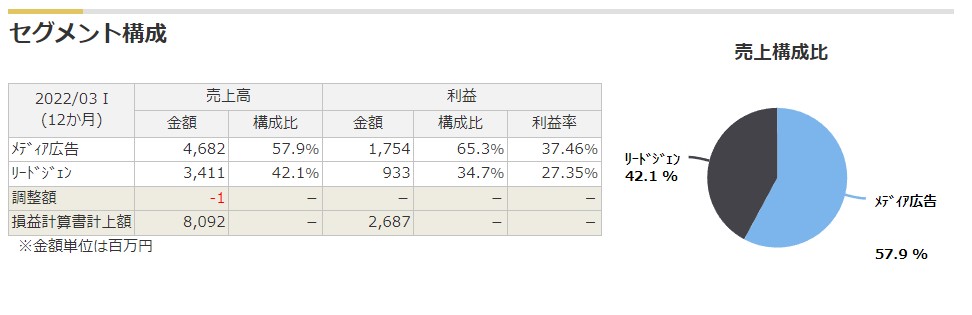

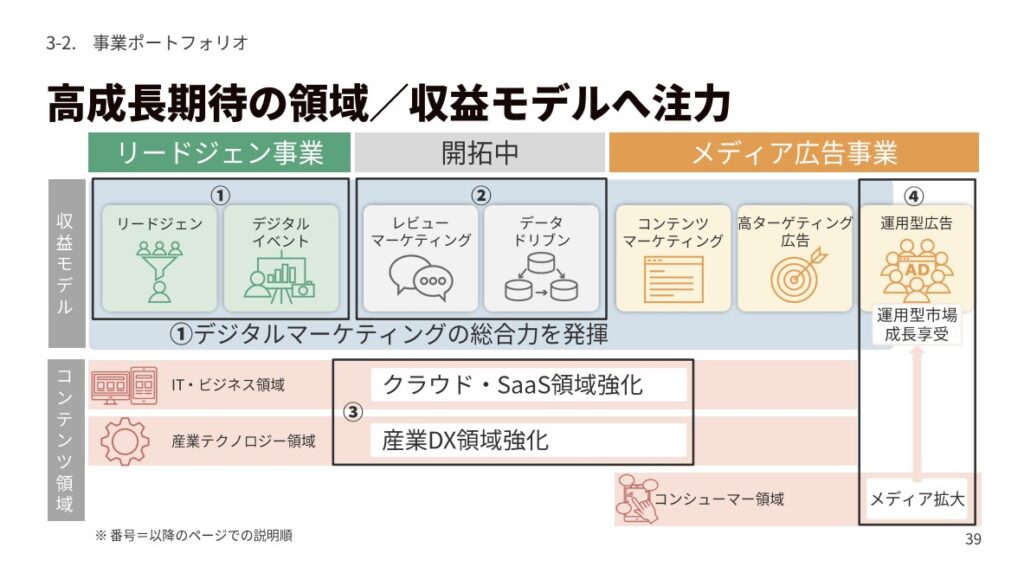

直近のセグメント別の売り上げは?

※引用:マネックス証券

- メディア6割、リードジェン4割

- 利益率はメディア事業のが良い

- どちらも成長事業

セグメント別の割合をみるとメディア事業が約6割、リードジェン事業が4割となっています。

数年前はメディア事業が9割以上を占めていたのでリードジェン事業の急成長ぶりが伺えます。

画像

四半期別の業績推移を確認するとメディア事業もリードジェン事業も右肩上がりで推移していることからまだまだどちらも成長途中な事業のようです。

この成長がどこまで続くのか気になる

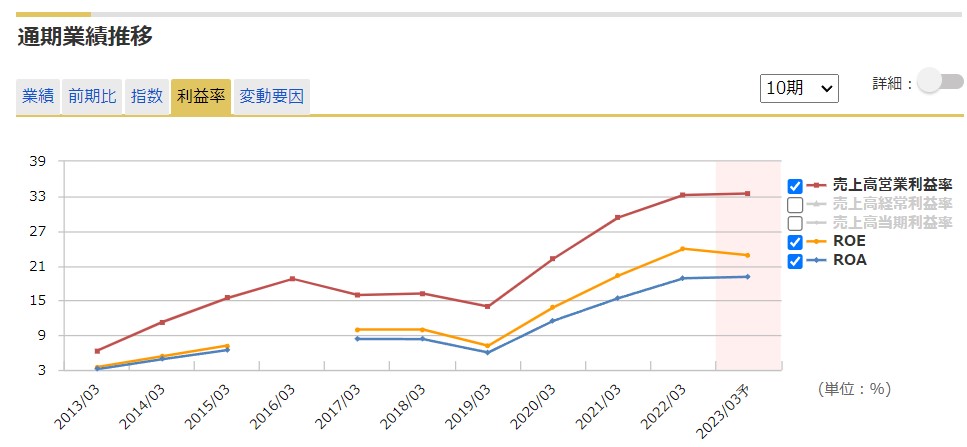

営業利益率はどうか?

※引用:マネックス証券

- 利益率は30%超え

- ROE・ROA・ROICも高水準

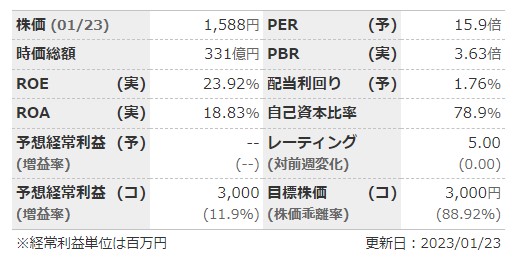

直近の営業利益率は33.2%とかなり高い水準にあります。

WEBメディアを運営している同業他社と比べてもかなり高い数字となっています。

ROE・ROAも高水準で稼ぐ力はかなりあるように見えます。

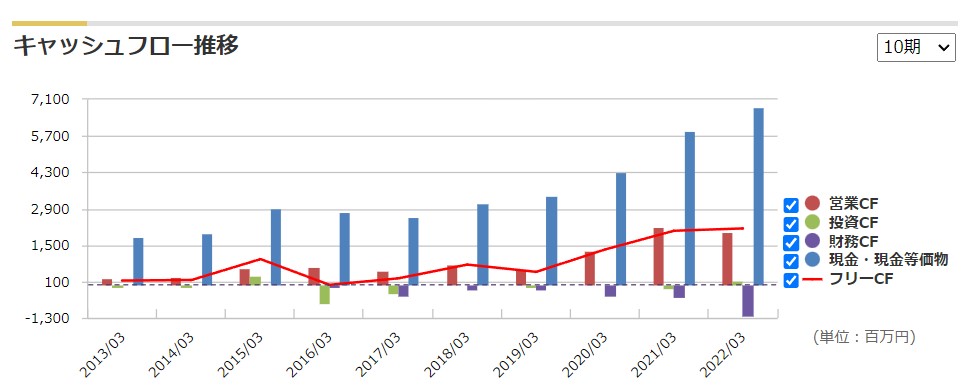

キャッシュフローは安定しているか?

※引用:マネックス証券

- 右肩上がりで現金が増えている

- FCFも大幅プラス

- 投資CFはやや少なめ

ここ10年間、営業CFは常にプラスとなっています。

フリーCFも右肩上がりで増えており、非常に稼ぐ力があるのがわかります。

リードジェン事業のためのシステム投資以降はあまり投資に積極的ではなく、現金が余っている状態にも見えます。

今後のさらなる成長に向けて、余っているお金を使ってどのような投資施策を打ってくるかは注目ですね。

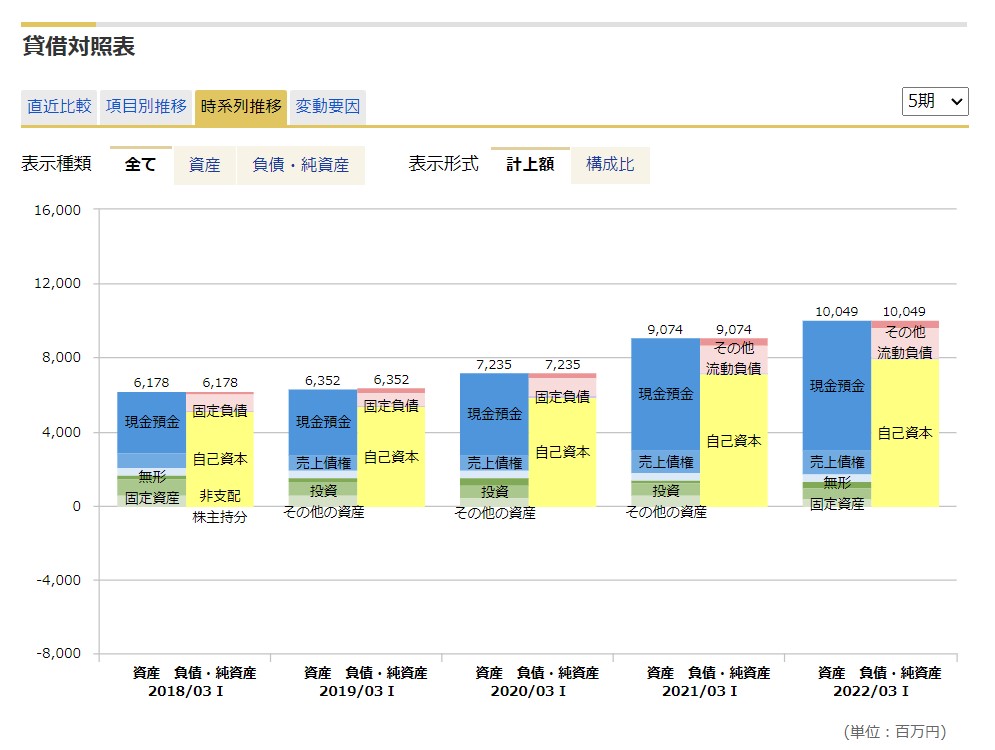

財務状況は安全か?

※引用:マネックス証券

- 自己資本比率が80%近い

- かなりの現金保有率

貸借対照表をみると自己資本比率が80%近くあり、また現金の量も多いので健全な財務体質だということが分かります。

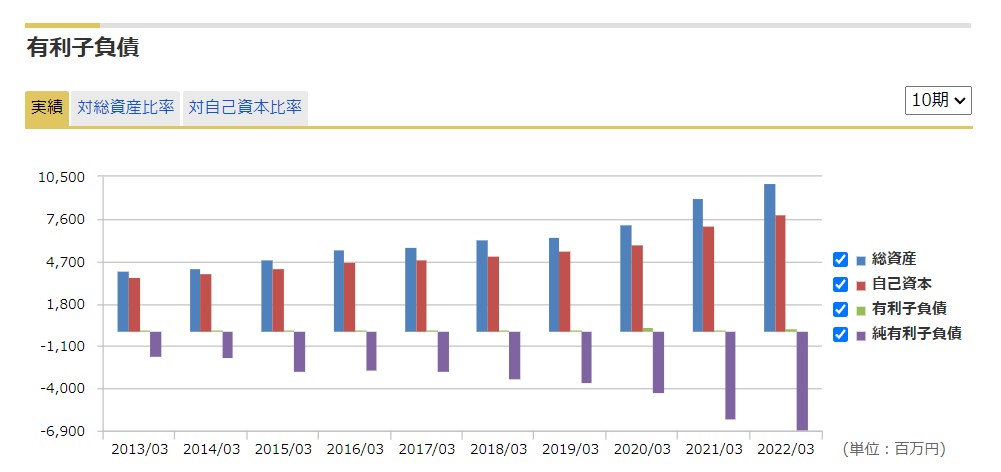

※引用:マネックス証券

- 総資産額は増加傾向

- 純有利子負債はマイナスで健全

安定した売り上げがあるため、総資産は年々増加しています。

また、現金と有利子負債の比率をみるための純有利子負債は毎年マイナス方向へ拡大しています。

有利子負債 – 現金及び預金。マイナスであれば有利子負債よりも現金のほうが多く、安全な財務状況であるといえる。

常に借金よりも現金が多い状態なので、多少の業績悪化があったとしてもすぐに倒産するような財務状況ではないですね。

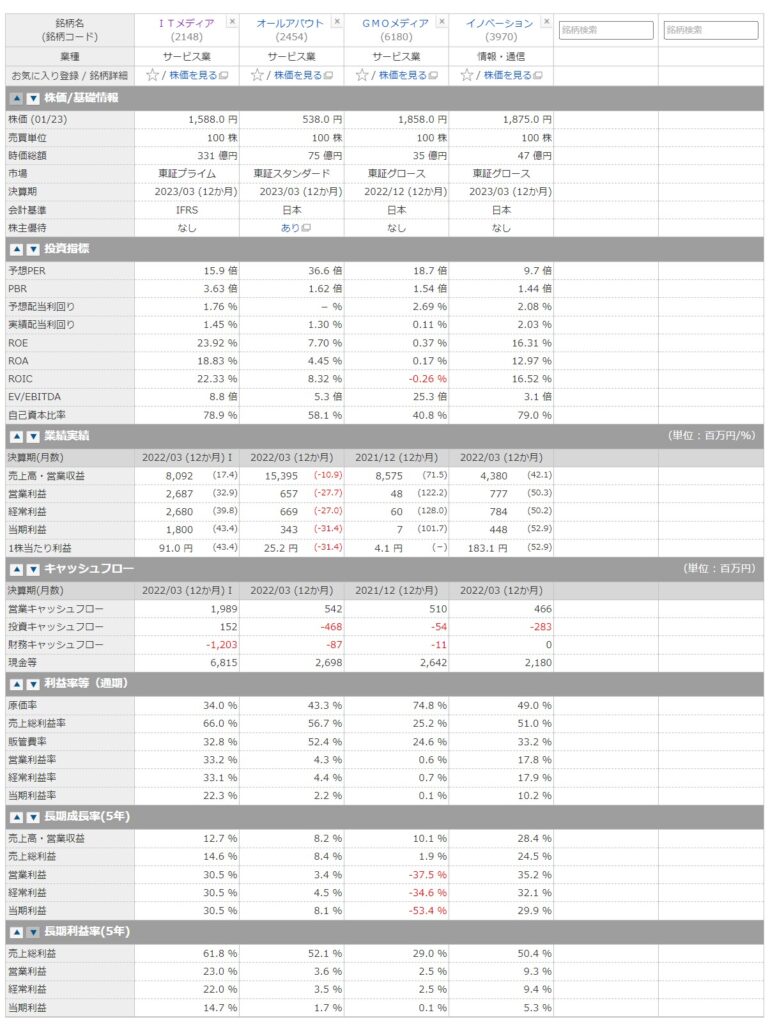

競合と比較して強みがあるか?

企業分析では対象の企業を単体で見るのではなく、競合と比較して業界内でどのあたりに位置しているのか、ほかに比べて強みは何なのかを知る必要があります。

今回は以下の4社と比較をしてみます。

- アールアバウト:WEBメディアAll Aboutを運営する会社

- GMOメディア:美容系のWEBメディアからポイントサイトまで幅広くウェブ運用をする会社

- イノベーション:BtoB向けのマーケティング支援のためのオンラインメディアを運営する会社

※引用:マネックス証券

- ROE・ROA・ROICが高い数値

- 減価率が低い

- 利益率が高い

- 5年平均で20%の営業利益成長率

持っている資金や投下した資金にたいしてどれだけ利益を上げられているかを数値化したROEやROA、ROICが軒並み高い数値となっています。

競合他社と比較してみてもかなりの差があり、メディア系企業の中では最も効率よく利益を出せている会社だということがわかります。

また利益率の高さにも注目です。

利益率30%越えというのは上場企業全体の中でもTOP30くらいには入るのではないでしょうか?

無理のない経営をしながらこの利益率を維持できるのはかなり強い企業ですね。

成長率も他社が10%以下なのに対してアイティメディアは20%以上となっています。

コロナ特需もあったため、今後も20%成長が継続するかは微妙なところですが、少なくとも成長企業であることは間違いないですね。

競合と比較したときのアイティメディアの強みはなに?

では、競合他社と比較して良品計画の強みはどこでしょうか?

個人的に良品計画の強みは以下が挙げられると思います。

- IT専門メディアとしての知名度とブランド力

- コンテンツの質と量

- リードジェン事業のリーディングカンパニー

アイティメディアは新興企業かと思っていたのですが、実は1998年から運営されている老舗WEBメディアです。

古くからあるだけではなく、コンテンツの内容も専門的かつ更新頻度が高いので、IT専門メディアとしての地位を確立できています。

WEBメディアは個人でも始められるように、参入障壁があまり高くない分野ではありますが、アイティメディアはITに特化していること、コンテンツの質が高いこと、歴史があることによって他社を寄せ付けないメディアになっていると思われます。

また近年業績を伸ばしてきたリードジェン事業も業界では先頭を走っており、リーディングカンパニーとなっています。

会員数、閲覧数ともに年々増加しており、IT分野の成長が続く限り業績も伸びていくことが予想されます。

競合と比較したときのアイティメディアの弱みはなに?

- デジタルシフトの落ち着き

- IT専門人材の確保

- 業績拡大にむけた投資

コロナショックを機に一気に加速したデジタルシフトですが、そろそろひと段落しそうです。

そうなるとこれまでの成長率というのは維持が難しくなってくるため、どの程度の成長率が維持できるかは気になるところです。

またアイティメディアの強みは他社を寄せ付けない圧倒的なコンテンツの質と量にあります。

これはIT専門人材が居てこそです。

ITメディアは情報の鮮度がかなり大切になってくるので、新情報を迅速に更新していくための人材確保ができるかは大きなポイントです。

財務に目をに向けると、現在はメディア事業・リードジェン事業のどちらもうまく軌道に乗っているため、安定した状態にあり現金も貯まっていっています。

この辺りで新たな投資をしてくるのではと思いますが、その投資の方向性次第では事業分散しすぎる等の懸念もあるため、注視しておく必要があります。

経営のリスクは何があるか?

良品計画の有価証券報告書を見ると以下の8つのリスクが挙げられています。

- システムトラブル、不正アクセス等による影響について

- 個人情報等の取扱いについて

- 検索エンジンからの集客について

- 情報価値の低下について

- 競合について

- インターネット広告収入への依存について

- 人材の確保・育成について

- 新規事業、業務提携や買収等について

運営するメディアはGoogleからの検索流入がメインとなっているため、検索アルゴリズム変更によるの順位変動やGoogle流用のユーザ数低下等があった場合は、アクセス数が減少する可能性があります。

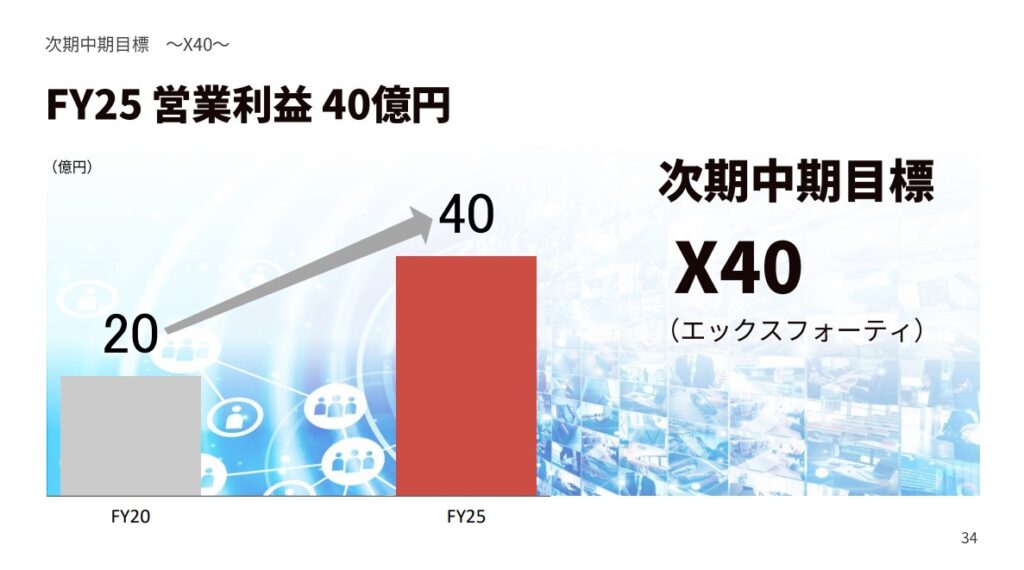

5年後の姿はどうなっているか?

アイティメディアが5年後(2028年)どのような姿になっているかを予想していきます。

FY25(2026年3月期)に向けたX40という中期経営計画を打ち出しています。

- 2026年3月期に営業利益40億円達成

- メディア事業、リードジェン事業、デジタルイベント事業はいずれも成長市場にある

- 発注ナビやITreviewなど新たな収益モデルの確立を目指す

中期経営計画では2026年3月期の営業利益40億円達成を目標にしています。

現在の営業利益から逆算すると年平均12%前後の成長が必要となりますが、現在の経営基盤や各事業の成長性を考えると無理のない数字だと思えます。

アイティメディは現在リードジェン事業とメディア事業の2つの柱がありますが、これにデジタルマーケティング事業としてレビューマーケティングやデータドリブンなどの新たな事業の柱を創ろうとしています。

すでにレビューマーケティング事業ではITreviewというBtoB向けのSaaSサービスレビューサイトを立ち上げており、収益化も成功しています。

米国での成功例もある事業なので、確実性のある事業ですね。

既存のリードジェン事業、デジタルイベント事業、メディア運営事業についても全てまだ市場拡大の傾向にあるので、これらの事業でも増収が見込めます。

今後新たな競合が出てこない限り、安定した収益は得られそうです。

アイティメディアの5年後の理論株価はいくら?

アイティメディアの5年後(2028年)の論理株価を計算してみます。

2026年3月期にむけたX40では成長率12%としていますが、その後は少し成長率が落ち着くことも考えて10%程度で見積もりたいと思います。

- 営業利益:47億円

- 純利益:31億円

- 予想PER:20倍

- 発行株式数:20,837千株

- EPS:147円

仮に5年後この収益になるとした場合の適正株価は約2,932円です。

現在の株価からすると約2倍となるので割安成長株と言えそうですね。

どの事業も成長しており、財務体質も健全なので、前向きに購入を検討しようと思います。

現在の株価だと2倍成長まで達していないので、できれば1,465円以下で購入したいですね。

以上、アイティメディア(2148)の企業分析でした。

コメント