ダブルエー(7683)は「ORientaL TRaffic」「NICAL」「ORTR」などのブランドを運営する婦人靴の企画・販売をする会社です。

ルミネやアトレ、アウトレットなど大型ショッピング施設に多数出展しており、最近よく見かけるなぁという印象があります。

知らぬ間にうちにも空き箱がありました笑

自社で企画から販売までを一貫して対応するSPA(製造小売業)を採用しており、婦人靴界のユニクロ的な存在になっていくのではと予想されます。

今回は、そんなダブルエー(7683)について以下の視点から企業分析をしていきます。

- 業績が成長しているか?

- 営業利益率はどうか?

- キャッシュフローは安定しているか?

- 財務状況は安全か?

- 経営のリスクは何があるか?

- 競合と比較して強みがあるか?

- 5年後の姿はどうなっているか?

業績が成長しているか?

※引用:マネックス証券

- 上場以降、右肩上がりで成長している

- 2021年はコロナウィルスの影響をうけ減収減益となったが、実は当初の業績予想よりもプラスで着地

上場してまだ日が浅いため過去5年分しかデータがありませんが、きれいな右肩上がりになっているのが分かります。

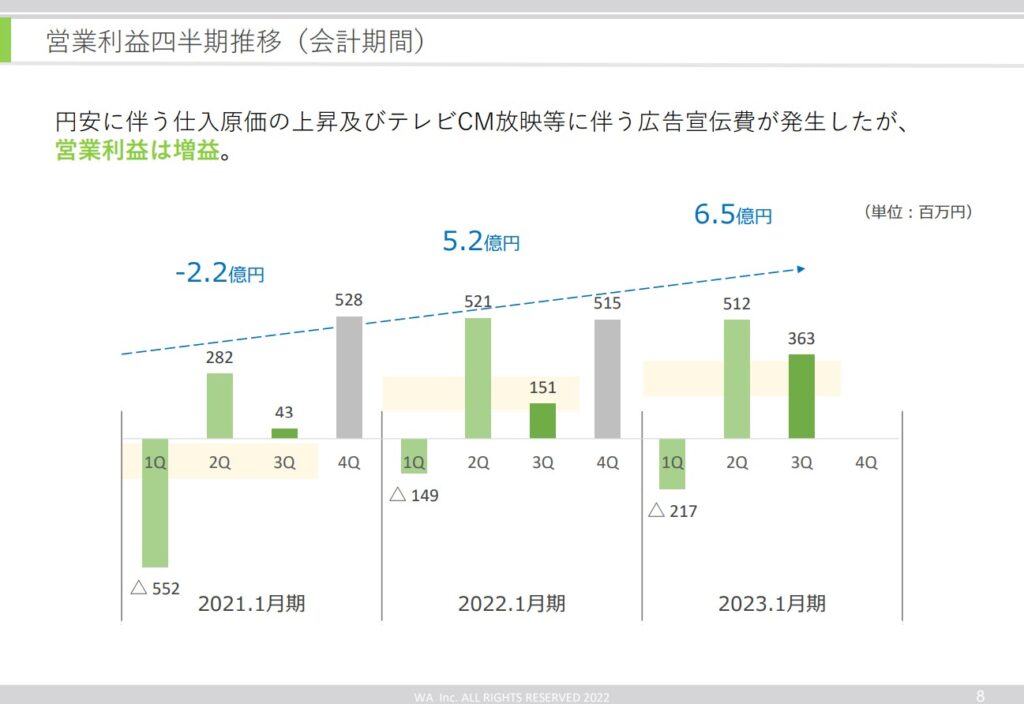

※引用:株式会社ダブルエー 2023年1月期 第3四半期 補足説明資料

営業利益も増加傾向にあり、23年1月期の営業利益は3Q時点ですが前年を上回りそうな状況です。

2021年はコロナウイルスの影響もあり、減収減益という結果にはなっていますが、当初の会社予想と比較するとECの売り上げが好調だったこともあり、増収増益で着地となっている点も注目です。

状況に合わせて最適な戦略をとれているように感じる

最近は円高傾向にもあるため、仕入れ価格の高騰が落ち着けば更なる躍進も期待できそうです。

直近のセグメント別の売り上げは?

※引用:マネックス証券

- 海外比率はそこまで高くない

海外では中国、香港、マカオに出店しています。

今はまだ海外比率が11.3%と多くはないですが、今後出店数を増やしていく計画もあるようです。

日本に比べて中国や台湾は購買意欲も高く、利益率が良い傾向にあるため、海外の店舗数増加&ブランドの定着ができればユニクロのような素晴らしい企業になる可能性があります。

無印良品もじつは海外の方が高利益だったりするし

営業利益率はどうか?

※引用:マネックス証券

- 営業利益率は6%

- 宣伝費や仕入れ価格の上昇により利益率は低下傾向

営業利益率は6%前後と小売業界の平均3%に比べると高い水準にありますが、直近では仕入れ価格高騰による影響をかなり受けているようです。

またブランド認知のための宣伝費にも費用を使っているため営業利益率は下落傾向にあります。

ですが、SPAモデルの強みを生かした販売価格の調整や販促を抑えるなど対策を行うことで利益率を一定の水準では維持しています。

今後ユニクロのように営業利益率10%を超えられるようになればさらなる躍進が期待えきそう

キャッシュフローは安定しているか?

※引用:マネックス証券

- 営業CFがプラス

- 現金も十分にある

- 投資も営業CFでカバーできる範囲内で行っている

コロナショックの起こった2021年を除くと営業CFは常にプラスとなっています。

現金も十分にあり、財務CFもマイナスとなっています。

設立まもない企業の多くは本業で十分な利益がないため、投資のためにお金を借りることが多いですが、ダブルエーの場合は本業でしっかりと稼げているので借入をほぼせずに営業CFの範囲内で投資ができています。

投資CFの内訳は?

※引用:ダブルエー 有価証券報告書 22年1月期

- 店舗数拡大のための投資をしている

有価証券報告書を確認すると有形固定資産に最も多く投資しているのがわかります。

有形固定資産=店舗と考えられるので、実際の財務状況からも店舗数拡大への投資を積極的にしていることが分かります。

また、事業拡大への投資も積極的です。

20年には卑弥呼、23年にはMISCH MASCHの買収をしています。

本業で現金を稼ぎ、貯めたお金で店舗拡大や新規事業のための投資をする良いサイクルを回せているようです。

財務状況は安全か?

※引用:マネックス証券

- 自己資本比率が80%を超えている

- 現金比率が20%近い

貸借対照表をみると自己資本比率がなんと80%を超えています。

また現金も20%保有ということで、ちょっとした不景気でもすぐに倒産するようなことはない超健全な財務体質となっています。

現金がたくさんあるので店舗数拡大に使うもよし、M&Aで事業拡大を図るもよしですね

※引用:マネックス証券

- 有利子負債は減少

- 純有利子負債はマイナス

総資産、自己資本ともに年々増加傾向にあります。

一方、有利子負債については返済ができているため、減少傾向です。

また、財務状況を確認するうえで特に注意しておきたいのが純有利子負債です。

有利子負債 – 現金及び預金。マイナスであれば有利子負債よりも現金のほうが多く、安全な財務状況であるといえる。

ダブルエーはここ最近、常に純有利子負債が大きくマイナスとなっており、有利子負債よりも現金が多い状態となっています。

このことからもダブルエーはかなり安定した経営ができていると言えそうです。

競合と比較して強みがあるか?

企業分析では対象の企業を単体で見るのではなく、競合と比較して業界内でどのあたりに位置しているのか、ほかに比べて強みは何なのかを知る必要があります。

今回は以下の4社と比較をしてみます。

- ファーストリテイリング:ユニクロを運営する会社。服のSPA。

- チヨダ:大手靴チェーン「東京靴流通センター」「シュープラザ」などを運営。PBも多数展開。

- ABCマート:国内最大手の靴チェーン。自社ブランドは「HAWKINS」「VANS」など。

※引用:マネックス証券

- ROEは9.1%とチヨダ、ABCマートに優る

- 減価率も35%とかなり低い水準にある

- 販管費は多く、利益率は高くない

SPAモデルを採用している会社だけあって高いROEと低い減価率が目をひきます。

減価率に至ってはユニクロよりも低くなっています。

ただ、他社に比べて販売管理費がかさんでおり、その分利益率が低くなっています。

今後を見据えたブランド認知のための投資にお金を使っているなら問題なさそう

店舗数を比較してみる

ダブルエー、チヨダ、ABCマートの店舗数を比較してみます。

| 企業 | 店舗数 |

| ダブルエー | 国内(165店舗),海外(20店舗) |

| チヨダ | 国内(954店舗),海外(0店舗) |

| ABCマート | 国内(1071店舗),海外(370店舗) |

チヨダ、ABCマートが1000店舗前後あるのに対してダブルエーはまだ200店舗以下となっています。

現在の経営効率を維持したまま競合2社のように店舗数を増やしていければ、好成績を期待できるのではないでしょうか?

また卸売ではなく自社ブランドということでearth music&ecologyなどのアパレル店舗でも販売ができるため、提携するショップを増やすことでさらなる拡大が期待できそうです。

競合と比較したときのダブルエーの強みはなに?

では、競合他社と比較してダブルエーの強みはどこでしょうか?

個人的にダブルエーの強みは以下が挙げられると思います。

- SPAモデル採用による効率的な経営

- 現場の声をしっかりと吸い上げる体制

ろくすけさんも「婦人靴のユニクロ」と呼んでいるように、ダブルエーは自社で企画から販売まで手がけるSPAモデルを採用している会社です。

そのおかげか靴チェーンの最大手であるチヨダ、ABCマートと比べても圧倒的に減価率が低いのとROE、ROA、ROICといった指標値が軒並み高い数値にあります。

このことからも非常に効率の良い経営をできていることが伺えますね。

また、以下のように商品を企画する社員が店舗に立ってお客さまの声を吸い上げる体制も整えています。

(1)商品の企画開発業務

国内外のファッショントレンドの市場調査を行うことに加え、定期的に商品企画スタッフが販売員として実際

に店頭に立ち、よりリアルな意見や要望を聞くことによって、消費者ニーズや販売員のニーズをとらえ反映させ

ることに尽力しております。その後、商品の企画(素材・製法・デザイン等)を具体的に立案した後に、パート

ナー工場へ相当数のサンプル商品の製造を依頼し、履き心地、素材感、安全性、履いた時のシルエットなど多方

面から検討し、商品化する靴を決定します。

実際の声を聞くことでより世の中のニーズを知ることができる、かつ自社で作ることができるのは大きな強みですね。

競合と比較したときのダブルエーの弱みはなに?

- 靴業界全体の縮小

- ファストファッションの会社も相手になる

ダブルエーの企業自体は健全な財務体質で、事業も年々拡大をしていっていますが、靴業界をみると市場規模は縮小傾向にあります。

業界の成長が見込めないとなると今あるパイの争奪戦となります。

ダブルエーのブランドの認知&受け入れ、リピーターの獲得、効率的な経営の継続が見込めれば、ある程度の業績拡大は可能だと思いますが、どこかで頭打ちになってしまう可能性は高そうです。

また、近年ではファストファッションの会社が自社ブランドの靴を販売することも増えています。

より安価でトレンドに沿ったデザインの靴も登場しており、強力なライバルとなることが予想されます。

ダブルエーとしては「いつでも想像以上に満足のできる商品・サービスを提供します。」の企業理念にある通り、お客様に寄り添った商品という強みを発揮して安価な靴にはない満足感などの差別化をしていくことが大切かもしれません。

経営のリスクは何があるか?

ダブルエーの有価証券報告書を見ると以下のリスクが挙げられています。

- 自然災害及び戦争等の発生について

- 情報セキュリティについて

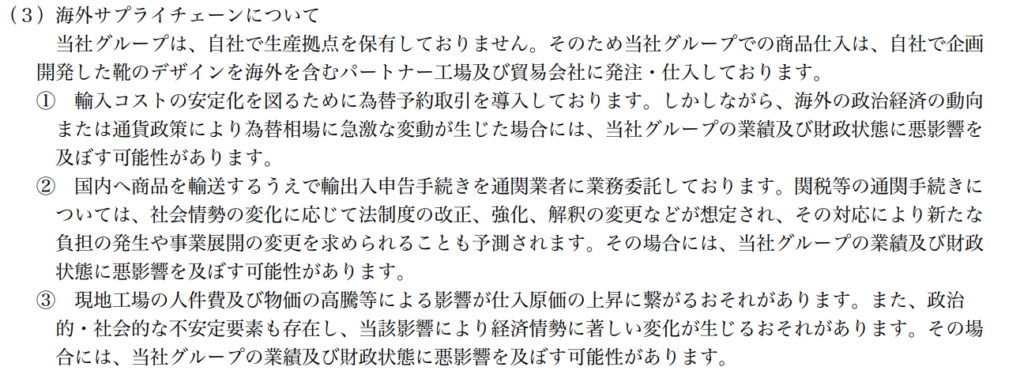

- 海外サプライチェーンについて

- 特定の企業への物流業務の依存について

- 特定の企業が運営する商業施設への出店集中について

- ファッショントレンドの転換について

- 働き方の多様化について

- 景気の悪化について

- 人口分布の変化について

- 市場競争による販売シェア及び利益率の低下について

- 商品の過剰在庫について

- 人材確保の困難について

この中で特に気にしておきたいのが「海外サプライチェーンについて」です。

景気の悪化や為替変動、輸入コストの高騰、原材料・人件費の高騰など昨今ニュースで話題になっているものについては影響を受けてしまいます。

現時点ではうまく乗り切っているよに見えますが、今後の動向には注意しておく必要があります。

反対にこれらの問題が解決し、景気が盛り上がりを見せた際には業績も絶好調になる可能性が高いですね。

ダブルエーの5年後の理論株価はいくら?

ダブルエーの5年後(2028年)の論理株価を計算してみます。

コロナショックのあった21年決算を除く、過去の平均成長率12%を使用すると5年後の2028年時点では以下の金額となる想定です。

- 売上高:306億円

- 営業利益:28億円(約9%)

- 純利益:18億円

- 予想PER:21.6倍(直近の最小値)

- 発行株式数:4,762千株

- EPS:376円

仮に5年後この収益になるとした場合の適正株価は約8,137円です。

楽観的に見積もって、現在の株価からすると約3倍まで上昇する可能性があります。

直近の高値の際につけたPERが28.1倍だったので突発的には10,586円まで上昇する可能性もあるかも??

逆に不景気やファストファッションブランドの参入による低価格競争になってしまうと、増収になったとしても利益が伸び悩む可能性があります。

そうなった場合に、EPSが思うように上昇せずかつ不人気でPERが下がってしまい、株価が上がらないorむしろ下がってしまうという可能性もあります。

この辺りはこんご数年の靴業界の市場変化と景気動向に注目しておく必要がありそうです。

以上、ダブルエー(7683)の企業分析でした。

コメント