良品計画(7453)は「無印良品」や「MUJI」ブランドの小売店を運営する会社です。

家具や雑貨、衣類、食品など7500種類以上の幅広い商品を扱うお店で近年ではInstagramでのバズなどの影響もあり若い世代にも人気のあるブランドです。

僕もインスタで話題になった商品は気になってよく買ってます

もともとは西友のプライベートブランドからスタートした会社で1989年6月に独立し、良品計画という今の会社になっています。

近年はコロナショック、米の利上げ、為替レートの変動、原油高などによる影響で厳しい状況にあり、株価も下落傾向です。

ただ中期経営計画では「第二創業」をうたい、2030年8月末期の目標で売上高3兆円と現在の約6倍にまで成長する計画を出しており、今後業績の回復&継続した成長が見込めるのであれば現在の株価はかなり割安なのでは?と思っています。

今回は、そんな良品計画について以下の視点から企業分析をしていきます。

- 業績が成長しているか?

- 営業利益率はどうか?

- キャッシュフローは安定しているか?

- 財務状況は安全か?

- 経営のリスクは何があるか?

- 競合と比較して強みがあるか?

- 5年後の姿はどうなっているか?

業績が成長しているか?

※引用:マネックス証券

- 右肩上がりで年々成長している

- 2020年以降はコロナウィルスの影響をうけている

- 2020年は決算月の変更があった

- 2008年頃はリーマンショックの影響を受けているが大幅な減収にはなっていない

決算月の変更があった2020年を除くと、きれいな右肩上がりのグラフになっており、成長企業だということがわかります。

2023年8月期は会社予想よりも減収減益の可能性がありますが、それでもコロナ前と比べて増収になるはずなので継続して成長している企業と言えそうです。

良品計画はリーマンショックやコロナショックを経験してもなお成長を続けられる企業ってことは安定した成長が見込めそう?

直近の商品別の売り上げは?

※引用:良品計画 有価証券報告書 22年8月期

① 国内事業

良品計画 有価証券報告書 22年8月期

国内事業における当連結会計年度の営業収益は3,081億14百万円(前期比3.7%増)、セグメント利益は152億73百

万円(同46.5%減)と、増収減益となりました。

出店が順調に進んだ一方、衣服・雑貨を中心に売上が伸び悩み、既存店売上高前年比(EC含む)は95.4%となりま

した。衣服・雑貨の販売低迷による在庫処分、急激な円安および輸送費上昇に伴う調達コスト増大等により、営業総

利益が伸び悩み、営業利益は減益となりました。

22年8月時点では全セグメントをみると前期比で上回っていますが、国内に注目すると衣類・雑貨が売れ残っている状況です。

直近のセグメント別の売り上げは?

※引用:マネックス証券

- 売上高は国内が多い

- 利益は東アジア(中国)のほうが良い

セグメント別にみると売上高の比率が高いのは国内ですが、利益をみると東アジアのほうが高い比率になっています。

東アジアは中国がメインになりますが、富裕層をターゲットにしているのか利益率が15%越えとかなり高い水準にありますね。

中国の経済状況があまりよくないので23年8月期にどこまで東アジアの業績が伸びるor落ちるのかは注目だね

営業利益率はどうか?

※引用:マネックス証券

- 2020年までは10%前後の高い水準で推移している

- 最近は10%を切り低下傾向にある

小売業界の営業利益率は3%前後といわれている中、良品計画はこれまで10%前後ということでかなり効率のいい経営をしていることがわかります。

しかし、コロナ以降は為替レートや原材料高の影響に加え、少し前に打ち出した値下げ戦略の影響で営業利益率が落ち込んでしまっています。

営業利益率については一部商品の価格改定とマーケティング強化によって改善していくとされています。

23年8月の予想が5.8%なのでまだ小売業界の水準に比べれば高いですが、

10%前後まで戻ることを期待したいですね

キャッシュフローは安定しているか?

※引用:マネックス証券

- 営業CFが常にプラス

- 現金も十分にある

- 投資も営業CFでカバーできる範囲内で積極的に行っている

- コロナ時に借り入れをしているが、2022年8月に返済している

コロナショックの起こった2020年8月を除くと営業CFは常にプラスとなっています。

これだけでもかなり稼ぐ力があるのがわかります。

営業CFのプラスを増やしてその分を店舗拡大への投資というサイクルがうまく回ればまだまだ伸びそうな予感

投資CFの内訳は?

※引用:良品計画 有価証券報告書 22年8月期

- 店舗数拡大のための投資をしている

22年8月期の有価証券報告書を確認すると有形固定資産に最も多く投資しているのがわかります。

有形固定資産=店舗と考えられるので、実際の財務状況からも店舗数拡大への投資を積極的にしていることが分かります。

22年は70店舗増となっています。

※引用:良品計画 決算説明資料 22年8月期

また、次に多いのが無形固定資産への投資でこちらはECサイトだったり社内システムなどのソフトウェアへの投資になります。

財務状況は安全か?

※引用:マネックス証券

- 自己資本比率が60%を超えている

貸借対照表をみると自己資本比率が60%を超えており、健全な財務体質だということが分かります。

※引用:マネックス証券

- 総資産額は増加傾向

- 純有利子負債はマイナスで健全

安定した売り上げがあるため、総資産は年々増加しています。

また、財務状況を確認するうえで特に注意しておきたい純資産と有利子負債の比率です。

有利子負債 – 現金及び預金。マイナスであれば有利子負債よりも現金のほうが多く、安全な財務状況であるといえる。

良品計画はコロナ禍を除き、常に純有利子負債がマイナスとなっており、有利子負債よりも現金が多い状態となっています。

財務体質は安全だと言えそうですね。

競合と比較して強みがあるか?

企業分析では対象の企業を単体で見るのではなく、競合と比較して業界内でどのあたりに位置しているのか、ほかに比べて強みは何なのかを知る必要があります。

今回は以下の4社と比較をしてみます。

- ファーストリテイリング:ユニクロを運営する会社

- ニトリHD:ニトリを運営する会社

- パルGHD:3COINSを運営する会社

※引用:マネックス証券

- 良品計画のROEは10%を超えているが、ユニクロ・ニトリに比べると見劣りする

- 良品計画は原価率が高くなっている

- 利益率をもう少しユニクロ・ニトリに近づけたい

- 4社の中で唯一、5年利益成長率がマイナスになってしまっている

良品計画のROEは10.82%となっており、悪くない水準です。

ただ、衣料品特化のユニクロや家具特化のニトリに比べると、劣っているとも言えます。

今の状態も悪くないけど、欲を言えばROE15%を超えてほしい

競合分析で気になったのが、利益率です。

直近だと利益率は下落傾向で、ユニクロ・ニトリに比べて利益率は見劣りする数値となっています。

現在、良品計画としても利益率の改善には努めているようなので、ここがうまく改善できれば更なる成長は見込めるのではないでしょうか。

競合と比較したときの良品計画の強みはなに?

では、競合他社と比較して良品計画の強みはどこでしょうか?

個人的に良品計画の強みは以下が挙げられると思います。

- 「無印良品」というブランド力

- シンプルかつ飽きがこないデザイン

- ターゲットを選ばない

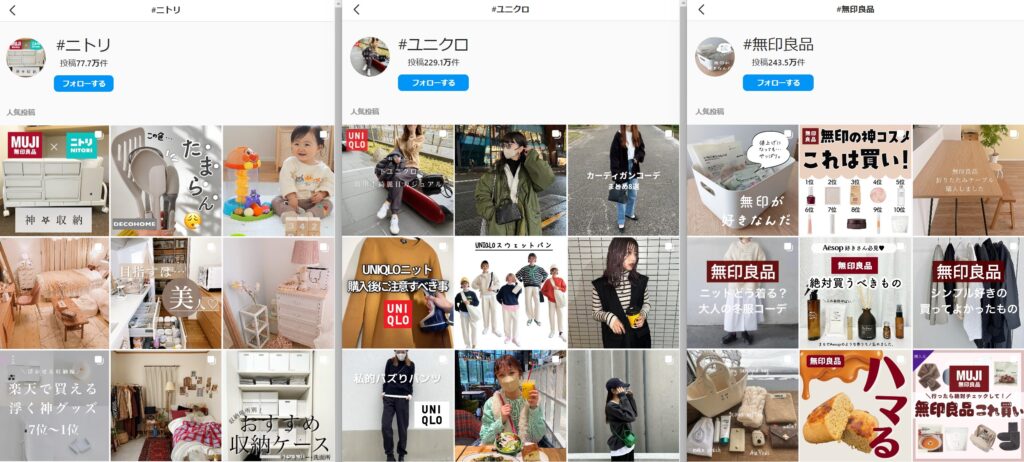

無印良品の強みは「ブランド力」です。

近年はInstagramのインフルエンサーによるおしゃれな商品の投稿がバズっていたり、無印の家具や雑貨を使ったインテリア・収納術が人気だったりと、「無印良品」というブランドに安心感や価値を見出している状況にあると思います。

Instagaramのハッシュタグ投稿数は無印良品が最も多い

扱っている商品の種類・数やどの商品もシンプルで無駄のないデザインなため「ターゲットを選ばない」というのも大きな強みです。

今後さらに商品力を伸ばしていけるようであれば期待ができそうです。

競合と比較したときの良品計画の弱みはなに?

- ブランド力が衰えた際の切り札がない

- 一部ジャンルでは強敵が存在する

無印良品の強みはブランド力ですが、それに頼りすぎている感が否めません。

無印良品は高頻度で話題になる商品を生み出していますが、シンプルなデザインなため、ダイソーやセリアといったより安い価格で出せるお店にマネされてしまうのも事実。

いまは無印良品というブランドがあり、多少高くても無印で買うという人もいますが、このブランド力がいつまで続くかは気にする必要がありそうです。

インスタなどのSNSでいち早く情報をキャッチしていきたい

商品に関しては、一部のジャンルではニトリやユニクロといったジャンルに特化している強敵がいて商品開発力で劣っています。

競合がいるジャンルでどうやって無印良品の良さを出していくかは今後の課題になりそうです。

経営のリスクは何があるか?

良品計画の有価証券報告書を見ると以下の8つのリスクが挙げられています。

- 景気後退、治安悪化による消費の落ち込み

- 為替レートや政治的要因などによる海外事業への影響

- 災害のリスク

- 個人情報漏洩のリスク

- 新型コロナウイルス拡大によるリスク

- 人権問題に関するリスク

- 気候変動に関するリスク

この中で気にしたいのが「景気後退、治安悪化による消費の落ち込み」「為替レートや政治的要因などによる海外事業への影響」「人権問題に関するリスク」の3つです。

景気動向は良品計画に限らずどの企業でも大きなリスクとなります。

景気後退により消費が落ち込んでしまうと、業績悪化の可能性がかなり高まります。

良品計画は健全な財務状況であり、リーマンショックとコロナショックを乗り越えているため倒産の心配はしていませんが、この後紹介する中期経営計画の目標達成には関わってくるので注意が必要です。

それよりも気にしたいのが海外事業への影響です。

良品計画の利益は東アジア(特に中国)が多くを占めているため、東アジアでの業績はかなり重要になります。

近年ではウイグル自治区の問題があったり、中国のロックダウン等もまだ続く可能性があるので、この点は重点的に監視する必要がありそうです。

5年後の姿はどうなっているか?

良品計画が5年後(2027年)どのような姿になっているかを中期経営計画が出ているのでそれを参考にしながら予想していきます。

中期経営計画の内容を確認すると以下の2つが主軸になると思います。

- 商品力の向上

- 店舗数の拡大

中期経営計画の記載を抜粋します。

1.日常生活の基本を支える最強で最良の基本商品群、その調達・生産体制を完成する。

良品計画 中期経営計画

① 津々浦々の日常生活の視点から、品ぞろえ、価格、意味を見直し、基本商品での競争力No1を実現。

おそらくですが、ブランド力に頼っていること・商品力の弱さはしっかりと認識したうえで、商品そのもので勝負していくという意思が伺えます。

「地域密着」「土着化」「出店加速」という単語が並んでいることから、店舗数を増やしより日常生活と密接な関係にしていこうとしているようです。

新規店舗の出店については食品スーパー横などの生活圏立地を中心とするようで、これまで馴染みのなかった人たちにも商品を手に取ってもらえるようになれば更なる業績の拡大は期待できそうです。

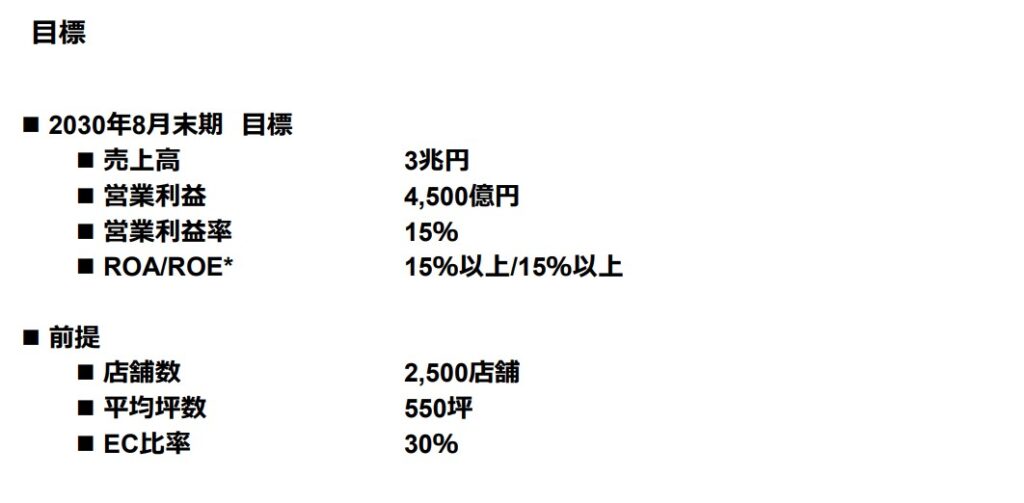

数値目標は以下の通りです。

- 売上高:約6倍

- 営業利益:約9倍

- 店舗数:2.5倍

数値をみるとかなり強気な中期経営計画になっているなと感じます。

決して無理な目標ではないと思いますが、相当な努力しないと達成は難しそうです。

27年時点では以下のような数値になっていると予想できます。

- 売上高:約1兆4000億円(毎年約28%成長)

- 営業利益:約1800億円(毎年約35%成長)

- 店舗数:約1800店舗(毎年約12%成長)

この成長率をキープするのはなかなか難しそう

すでに21年8月期は目標未達でしたし、22年8月期も思ったように回復ができていないので、まずは24年の目標が達成できるかが鍵になりそうです。

目標株価を算出する際にはもう少し低い水準での成長で見積もるほうがよさそうですね。。。

良品計画の5年後の理論株価はいくら?

良品計画の5年後(2027年)の論理株価を計算してみます。

個人的に中期経営計画の目標値は高すぎると感じるので営業利益は20%成長だとして以下の数字で計算したいと思います。

- 営業利益:1300億円

- 純利益:850億円

- 予想PER:16.8倍

- 発行株式数:300,000千株

- EPS:283円

仮に5年後この収益になるとした場合の適正株価は約4,760円です。

現在の株価からすると3倍以上なので5年で3倍になるかなり優良な株なのではないでしょうか?

PERがもし10倍だったとしても約2,800円と2倍にはなります。

逆に過去5年でPER30倍をつけていたことがあるので、もしかしたら・・・8,500円になることも・・・?

直近での業績が目標を下回っているので、どこまで株価が上昇するかは今後の業績回復がカギになりそうです。

以上、良品計画(無印良品)の企業分析でした。

コメント